Cette infraction est, pour le moins, l’une des infractions que l’on aborde le moins en cas pratique et qui, pourtant, est intéressante, car elle ne reprend pas le triptyque habituel des agents publics. C’est sans doute pour ça finalement qu’elle n’apparaît pas dans les cas pratiques, les enseignants ont potentiellement peur de perdre les étudiants dans le cas ? 🫣

Le détournement de biens est incriminé à l’article 432-151 et 432-162 du Code pénal, car il n’y a pas qu’un seul type de détournement : l’un est intentionnel et l’autre est par négligence.

Dit comme ça, ça s’annonce mal… 😰

Ne vous en faites pas, c’est d’une simplicité incroyable et je vais vous le prouver.

- Le détournement de biens intentionnel :

Légalement, le détournement de biens est définie comme « Le fait, par une personne dépositaire de l’autorité publique ou chargée d’une mission de service public, un comptable public, un dépositaire public ou l’un de ses subordonnés, de détruire, détourner ou soustraire un acte ou un titre, ou des fonds publics ou privés, ou effets, pièces ou titres en tenant lieu, ou tout autre objet qui lui a été remis en raison de ses fonctions ou de sa mission, est puni de dix ans d’emprisonnement et d’une amende de 1 000 000 €, dont le montant peut être porté au double du produit de l’infraction. » 3

Plus simplement, il s’agit par un agent public de démolir, de dérober ou de changer la destination d’une chose qui lui a été remis à raison de ses fonctions ou de sa mission.

Il faudra donc voir qui sont les auteurs de cette infraction, puis l’objet de celle-ci et enfin l’acte.

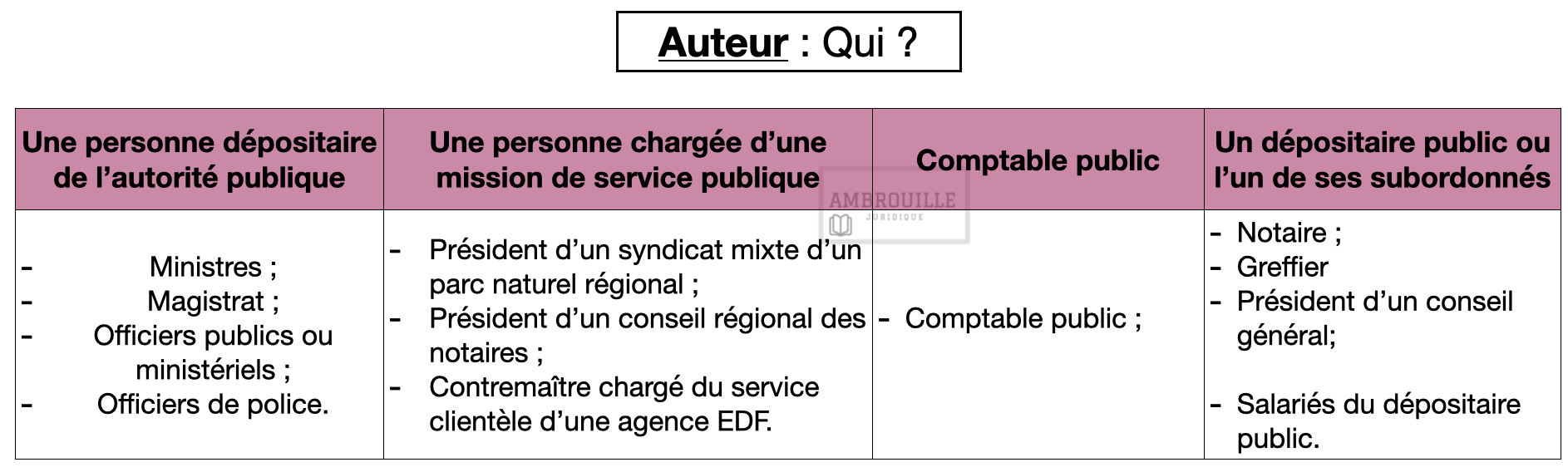

Les auteurs :

Il s’agit ici d’une personne dépositaire de l’autorité publique ou chargée d’une mission de service public, d’un dépositaire public ou de l’un de ses subordonnés. Plus simplement vous trouverez ci-dessous des exemples de ce que ces termes signifient :

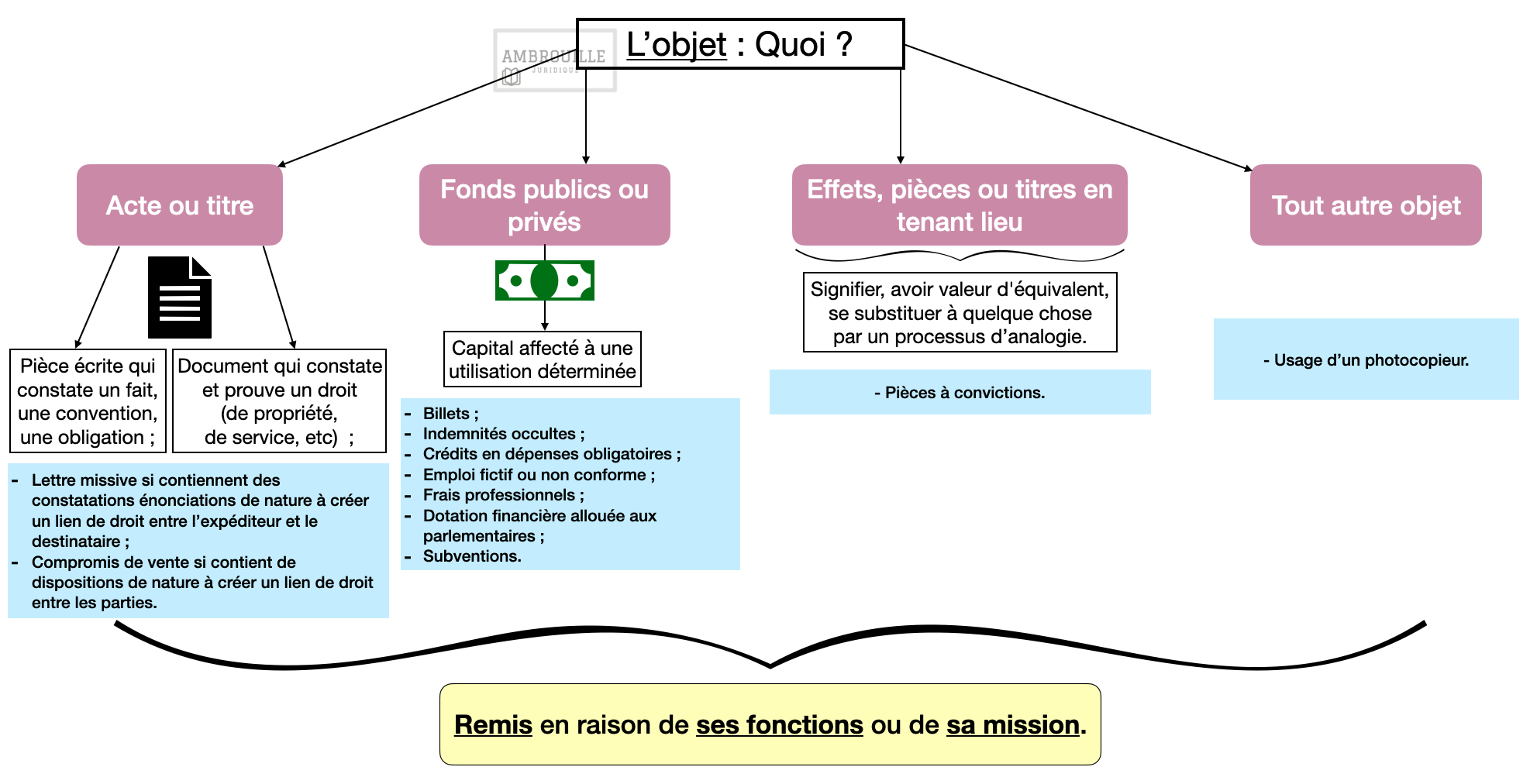

L’objet :

Le texte énonce que l’objet de cette infraction peut être : « un acte ou un titre, ou des fonds publics ou privés, ou effets, pièces ou titre en tenant lieu, ou tout autre objet », seulement qu’est-ce que cela signifie ?

L’acte :

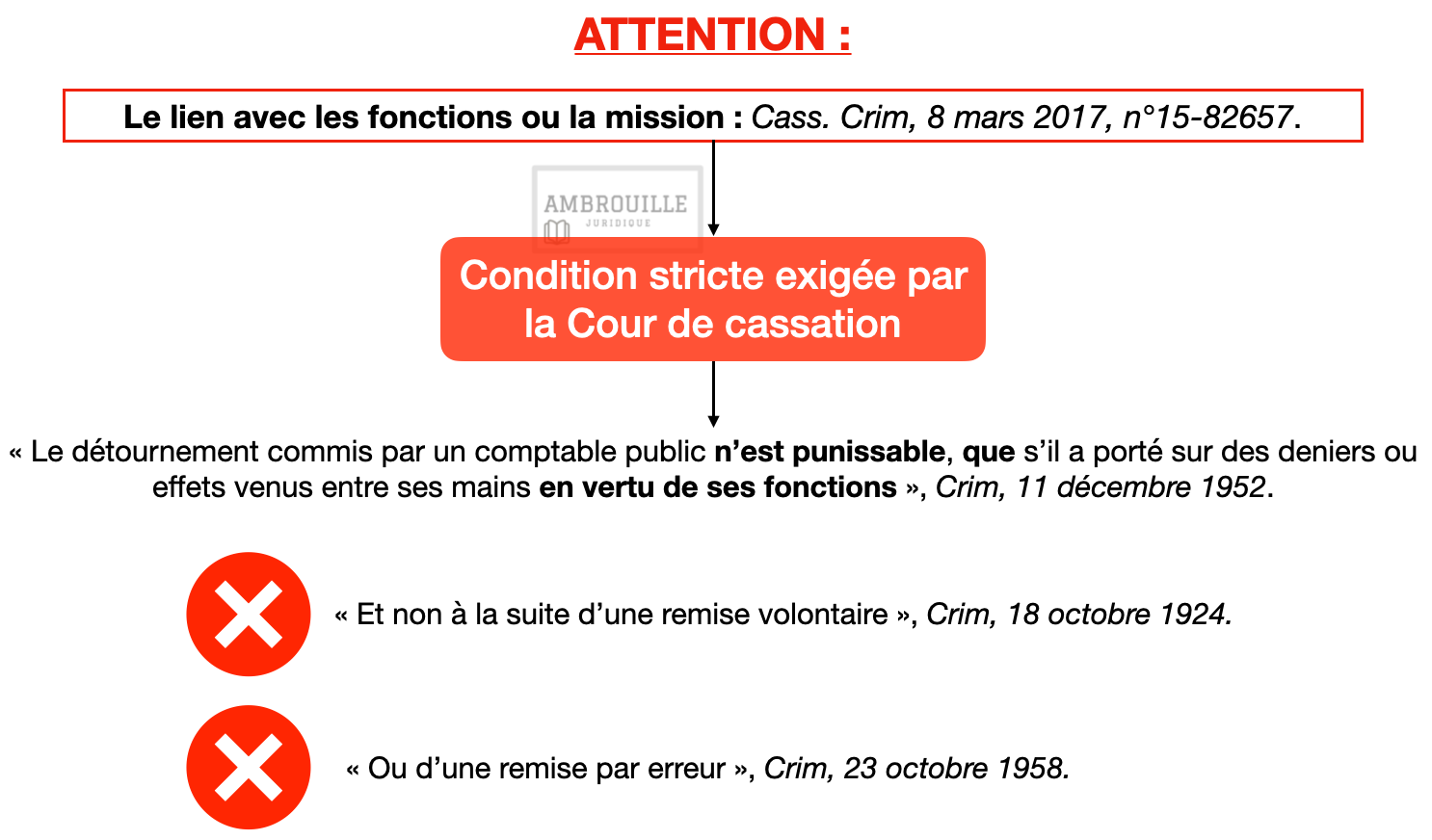

Mais il y’a une chose cruciale à démontrer, c’est :

Enfin, il ne faut pas oublier une chose : l’intention de l’auteur du délit. S’agissant d’une infraction prévoyant une peine d’emprisonnement, il s’agit d’un délit qui, en vertu de l’application de l’article 121-3 du Code pénal, est intentionnel. Il faut donc avoir voulu soustraire, détourner ou détruire un bien en ayant conscience que celui-ci nous avait été remis en raison de nos fonctions ou de notre mission.

- Le détournement de biens par négligence :

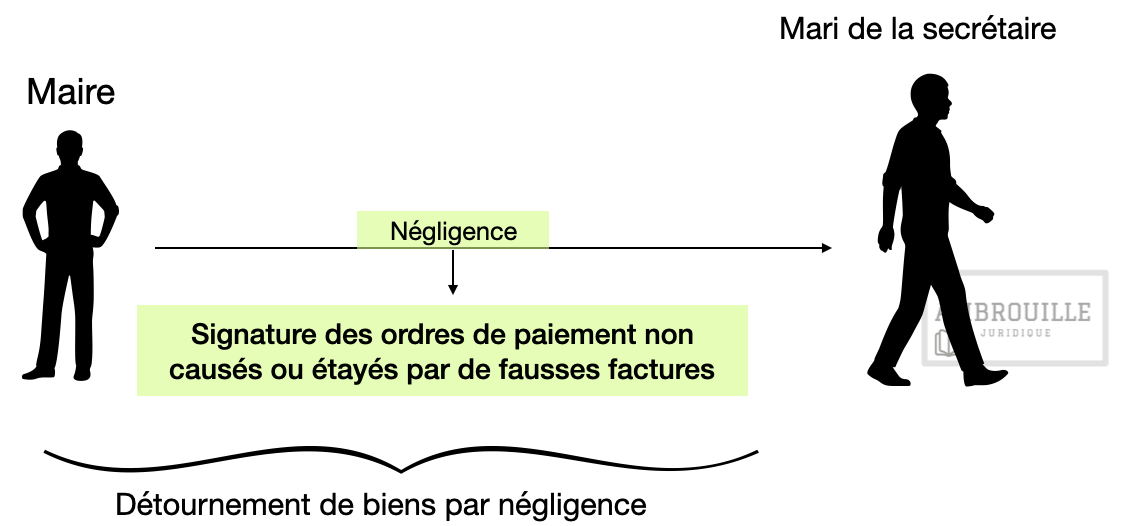

Alors dis comme ça, on se demande comment il est possible de détourner une chose par négligence. Légalement le détournement par négligence se définit comme le fait que « lorsque la destruction, le détournement ou la soustraction par un tiers des biens visés à l’article 432-15 résulte de la négligence d’une personne dépositaire de l’autorité publique ou chargée d’une mission de service public, d’un comptable public ou d’un dépositaire public, celle-ci est puni d’un an d’emprisonnement et de 15 000 euros d’amende » 4.

Dit simplement, le détournement de biens par négligence est punissable lorsqu’un bien a été démoli, dérober ou a vu sa destination changée du fait de la négligence d’une des personnes nommée.

De manière encore plus simple, on peut dire que la personne pourra être punie, car elle n’a pas assez fait attention au bien, détourné par une tierce personne, qui lui a été remis en raison de ses fonctions ou sa mission.

Tout le monde me suit encore ? 🤔

Parfait. ☺️

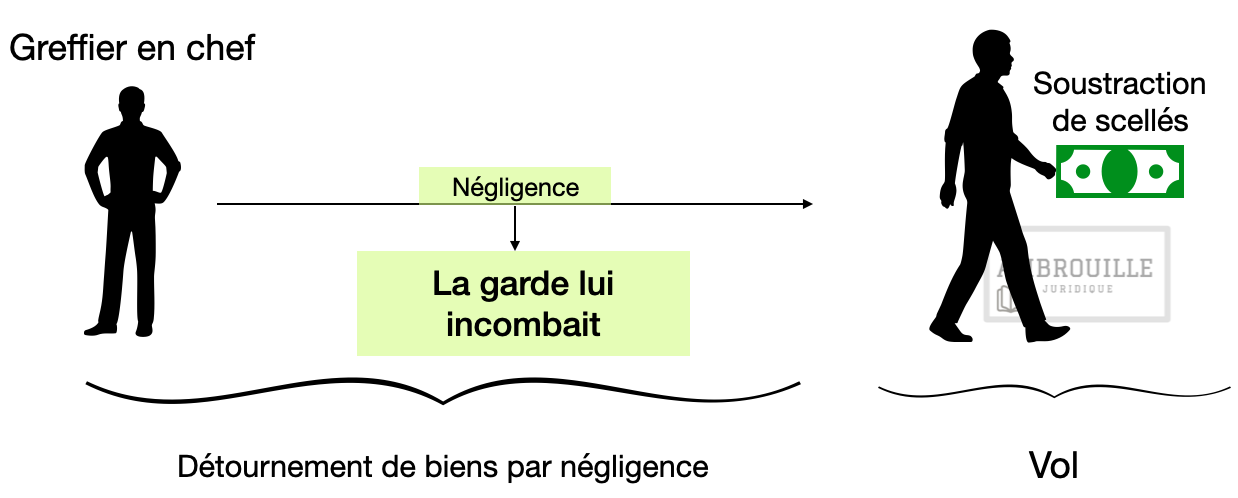

La différence entre cette infraction et la précédente tient simplement a, qui a détourné le bien :

- Article 432-15 : la personne publique.

- Article 432-16 : un tiers.

Néanmoins, on n’incrimine pas sur ce texte le détournement du bien par le tiers, mais le manque de vigilance de la personne publique. Donc, la qualité de la personne et l’objet de l’infraction sont les mêmes que mentionnés plus haut, seul l’acte diffère.

Voici deux exemples :

Sur l’élément moral de l’infraction :

Ici, il ne faudra pas utiliser l’alinéa 1 de l’article 121-3 du Code pénal, mais l’alinéa 3 du même article 5 qui énonce : « Il y a également délit, lorsque la loi le prévoit, en cas de faute d’imprudence, de négligence ou de manquement à une obligation de prudence ou de sécurité prévue par la loi ou le règlement, s’il est établi que l’auteur des faits n’a pas accompli les diligences normales compte tenu, le cas échéant, de la nature de ses missions ou de ses fonctions, de ses compétences ainsi que du pouvoir et des moyens dont il disposait ».

Il faudra donc démontrer que l’auteur des faits n’a pas accompli toutes les diligences normales compte tenu de la nature de ses fonctions ou de sa mission, de ses compétences ainsi que du pouvoir et des moyens dont il disposait pour que l’élément moral soit démontré.

D’autant que la Cour de cassation a retenu que « l’article 432-16 du Code pénal n’exige pas, pour que le délit soit caractérisé, la violation délibérée d’une obligation particulière de prudence ou de sécurité », Crim, 22 février 2017, n°15.87328.

Il suffit donc de démontrer une faute simple.

Publié le 26 juin 2022.

© Ambre Petrequin – Tous droits réservés.

Les écrits ainsi que les schémas ont été rédigés et créés par Ambre Petrequin, ils ne peuvent être repris, sous quelconque forme que ce soit, à moins de me tagger ou de me mentionner.