Cette Convention1 entre LVMH et la Procureure de la République près le TJ de Paris a été signée le 15 décembre 2021 et traite notamment du trafic d’influence, mais également d’infractions connexes. En l’occurence, nous nous concentrerons seulement sur le trafic d’influence, pour des raisons pratiques. Néanmoins, il est possible, via les liens, de voir quelles sont ces infractions et à l’encontre de qui, elles sont reprochées.

Néanmoins, il convient de préciser, ce qu’est une infraction connexe. Les infractions connexes sont, selon l’article 203 du Code pénal, connexes « lorsqu’elles ont été commises en même temps par plusieurs personnes réunies, soit lorsqu’elles ont été commises par différentes personnes, même en différents temps et en divers lieux, mais par suite d’un concert formé à l’avance entre elles, soit lorsque les coupables ont commis les unes pour se procurer les moyens de commettre les autres, pour en faciliter, pour en consommer l’exécution ou pour en assurer l’impunité, soit lorsque des choses enlevées, détournées ou obtenues à l’aide d’un crime ou d’un délit ont été, en tout ou partie, recelées ». 🧐

De plus, il n’est pas spécifiquement mentionné dans cette Convention, si LVHM est, à l’origine ou non, des faits, mais la personne qui a trafiqué son influence, Bernard Squarcini, a eu un rôle majeur dans ce triptyque via les actes qu’il a commis.

Nous verrons donc les principaux auteurs, puis quand cela s’est passé et enfin les schémas de trafic d’influence qui y correspondent.

- Qui ?

Bernard Squarcini 2 est diplômé d’une maitrise en droit public et d’un diplôme de criminologie. Plus tard, il débutera sa carrière en tant que commissaire et se spécialisera dans la lutte contre les réseaux terroristes. Il gravira les échelons pour devenir, en 1989, Chef de division à la direction centrale des renseignements généraux, puis directeur central adjoint à la DCRG, à partir de 1995. Il sera ensuite, inspecteur général à la police nationale de 1999 à 2004. Devenu directeur de la direction de la surveillance du territoire, il se verra confier en 2007, la direction centrale du renseignement intérieur (DCRI), jusqu’en 2012. En 2013, il fonde sa société KYRNOS CONSEIL, via laquelle, il signera avec LVMH, un contrat de consultant.🤵🏻♂️

Pierre Godé (mort maintenant) : était un docteur en droit et agrégé de droit privé qu’il enseignera aux universités de Lille II et Nice. Durant la même période, il a également travaillé avec Bernard Arnault pendant plusieurs années avant de devenir le Vice-président de LVMH, puis Vice-président LVMH Italie, en 2013, avant de quitter ses fonctions en décembre 2015 et rejoindre en 2017, Christian Dior.

Laurent Marcadier 3 – 4 était un magistrat, qui a notamment occupé des fonctions au sein du département en charge de la criminalité organisée au Parquet de Créteil, puis il a occupé les fonctions de secrétaire général du TGI de Paris puis de la Cour d’appel de Paris, avant de d’être nommé directeur de cabinet dans trois cabinets ministériels. Avant de rejoindre LVMH, il occupait toujours son poste de magistrat, lui permettant ainsi de fournir les informations requises à Bernard Squarcini.👨🏻🎓

Christian flaesch 6 – 7 a, d’abord, exercé comme chef de section à la brigade criminelle de Paris, puis au service de protection des hautes personnalités avant de revenir à Paris, pour devenir Directeur de la police judiciaire, au 36, Quai des orfèvres. Fin 2013, il a été limogé en raison d’un appel téléphonique à Brice Hortefeux dans un dossier où Nicolas Sarkozy était partie civile. Il exerce, néanmoins maintenant pour le Groupe Accor, comme directeur général sûreté-sécurité.👩🏼✈️

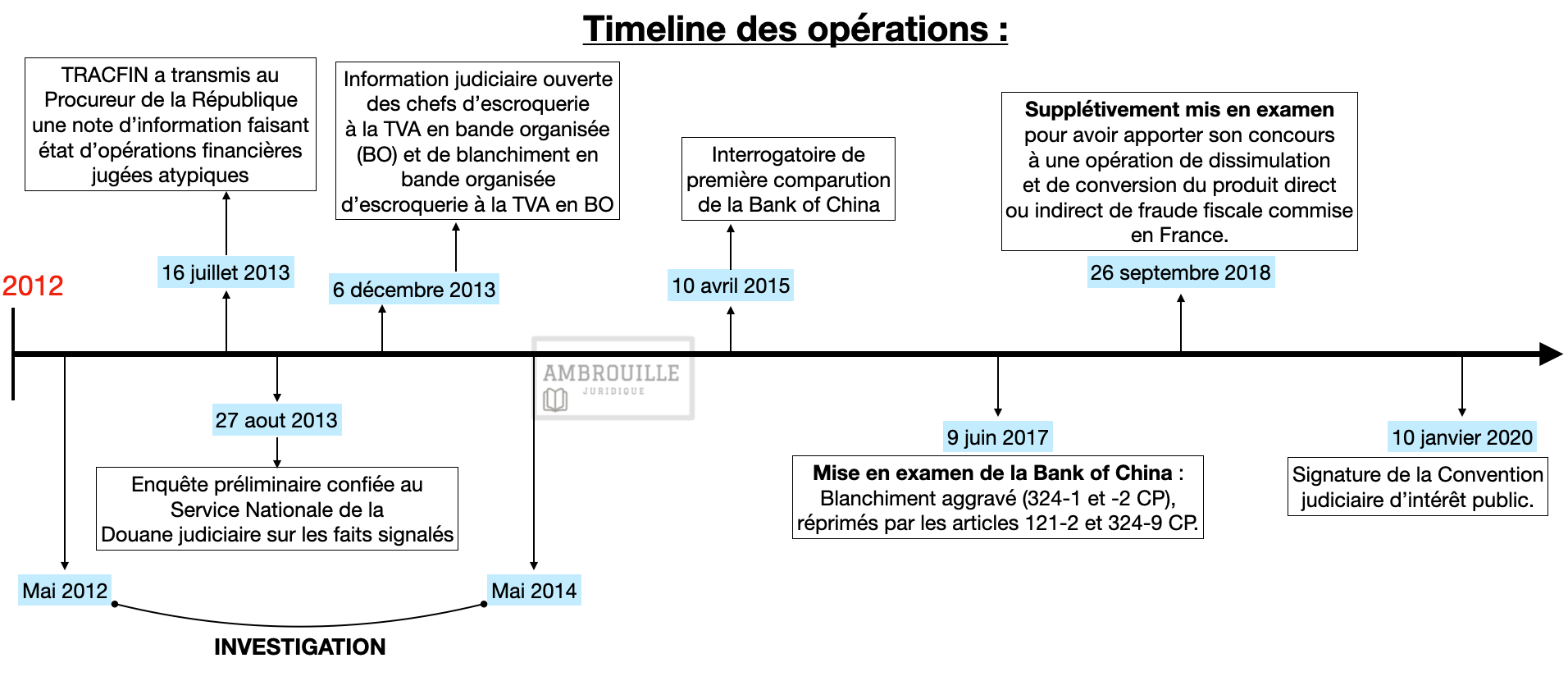

- Quand ?

Cette timeline récapitule les faits mentionnés dans la Convention. Néanmoins, de nombreux faits peuvent être ajoutés à cette timeline, si l’on ajoute les faits partagés par les médias français (voir les liens hypertextes).

- Les schémas de trafic d’influence :

Le premier schéma est celui entre LVMH, Bernard Squarcini et Christian Flaesch.

Le second schéma est celui entre LVMH, Bernard Squarcini et Laurent Marcadier.

Le troisième schéma est celui entre LVMH, Bernard Squarcini et des agents de la DGSI.

Le dernier schéma est celui entre LVMH, Bernard Squarcini et des autorités publiques.

Ces quatre schémas sont similaires sur beaucoup de points, néanmoins, à la lecture de la Convention et à la schématisation des faits, il semblerait qu’une pièce soit manquante. Il s’agit certes d’une justice négociée, mais doit-elle pour autant manquer d’informations ?

Il arrive souvent de retrouver, dans les schémas de trafic d’influence, une division de l’avantage indu, notamment quand cela concerne les parties politiques. Ainsi, une partie de cet avantage ira à celui qui a usé de son influence et l’autre partie ira à celui ou ceux qui ont permis la décision favorable.

Or, dans cette Convention, il apparait que seul, B.Squarcini a reçu cet avantage indu. C’est en cela qu’il semble qu’une pièce soit manquante. Même si une personne a de l’influence, au vu des faits et des risques encourus, les personnes, ayant donné des informations ou ayant permis l’obtention de visa et de badges, auraient pu partager l’avantage indu, mais n’ont, d’après la Convention, rien reçu.

Néanmoins, tel que mentionné plus haut, Monsieur Marcadier, après avoir obtenu l’information, s’est mis à travailler pour la société LVMH.

Simple coïncidence ou avantage indu, je ne sais pas.🤔

Enfin, l’influence utilisée par B.Squarcini est indéniable, notamment si l’on tient compte du fait qu’il était à la tête des services de renseignements français. Il a donc connu et rencontré énormément de personnes et il a également pu savoir de nombreuses choses sur de nombreuses personnes. Spéculations mises à part, le poste qu’il occupait permettait d’avoir accès à des informations privilégiées et potentiellement difficilement accessibles pour tout un chacun. De même que les agents de la DGSI qui ont été mandatés pour effectuer un criblage d’individus, connaissaient bien, B.Squarcini, certains ayant travaillé pour lui. L’influence ici, a contrario de l’affaire Sarkozy 8, est bien réelle et non supposée.

BONUS :

Il est possible, à la lecture de la CJIP de se poser plusieurs questions, notamment, au petit 7 de celle-ci. Il est fait mention qu’il « a été reproché à Bernard Squarcini d’avoir utilisé les moyens de l’état en faisant procéder par ses services, courant 2008, alors qu’il était directeur central du renseignement intérieur (DCRI), à une enquête destinée à identifier l’auteur d’un chantage reçu sur une boite mail de LVMH ».

Rappelons qu’à cette époque, B.Squarcini était directeur, il ne travaillait pas comme conseil pour LVMH.

Les questions qui peuvent donc se poser sont :

- Pourquoi avoir utilisé ses services pour chercher l’auteur du chantage reçu sur une boite mail de LVMH ?

- Quels sont ses liens avec LVMH ?

- Que lui a-t-on proposé pour qu’il utilise sa fonction pour aider LVMH ?

La Convention n’en dit rien et B.Squarcini « estimait que l’intervention de la DCRI était conforme à la mission de ce service », a contrario, le Ministère public considère lui que la DCRI n’avait pas compétence et que les faits peuvent recevoir la qualification d’abus de confiance.

Hors l’abus de confiance, selon l’article 314-1 du Code pénal est « le fait par une personne de détourner, au préjudice d’autrui, des fonds, des valeurs ou un bien quelconque qui lui ont été remis et qu’elle a acceptés à charge de les rendre, de les représenter ou d’en faire un usage déterminé. »

L’abus de confiance est donc une personne « à qui a été remis de l’argent ou un bien, de détourner l’usage de ce bien à son profit ou pour un usage frauduleux ». B.Squarcini aurait donc détourné l’usage de son service à son profit et au détriment de l’État ou de son service.

Une question se pose donc : Pourquoi aurait-il fait ça, alors qu’il encourait à minima 3 ans d’emprisonnement, à maxima 10 ans d’emprisonnement (avec la circonstance aggravante de l’article 314-3 du Code pénal) avec ces faits ?

Il est donc possible de se demander si le contrat de consultant conclu le 1er mars 2013 avec LVMH ne pourrait pas être un avantage indu pour les actes de la fonction réalisé par B.Squarcini courant 2008 ?

À ce moment-là, la qualification la plus proche des faits serait la corruption d’agent public français. Néanmoins, il est difficile de prouver avec une temporalité aussi distante entre l’acte de la fonction et l’avantage indu, que corruption, il y a.

Le problème avec la corruption aujourd’hui, c’est que les avantages indus arrivent de plus en plus tard par rapport à l’acte de la fonction et sans preuves concrètes, il est très difficile de caractériser cette infraction, d’où le recours à d’autres qualifications permettant quand même d’incriminer un fait.

Et pour plus de débats, vous trouverez les liens 9 – 10 sur la potentielle saisine de la Cour européenne des droits de l’Homme, quant au refus par la Cour de Cassation d’accès aux demandes de François Ruffin relatif à l’accord entre le Parquet et le Groupe LVMH.

Publié le 8 décembre 2022.

© Ambre Petrequin – Tous droits réservés.

Les écrits et les schémas ont été rédigés et créés par Ambre Petrequin, ils ne peuvent être repris, sous quelconque forme que ce soit, à moins de me tagger ou de me mentionner.